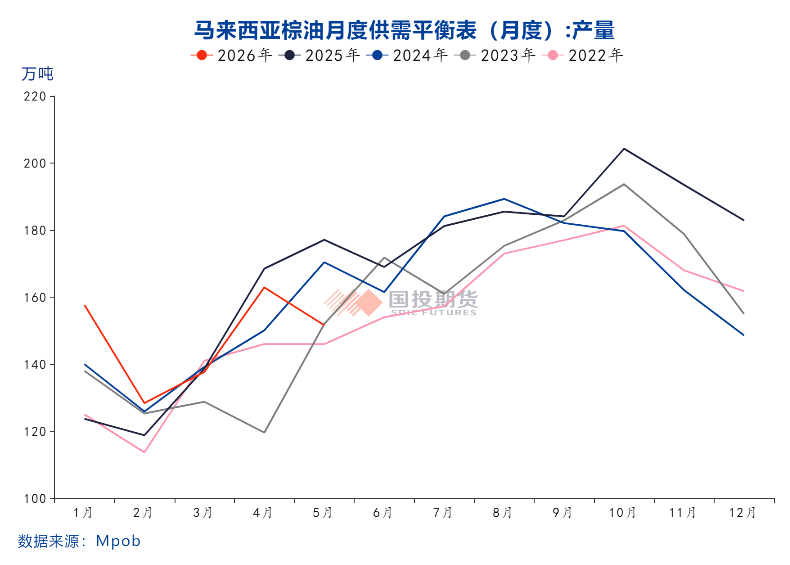

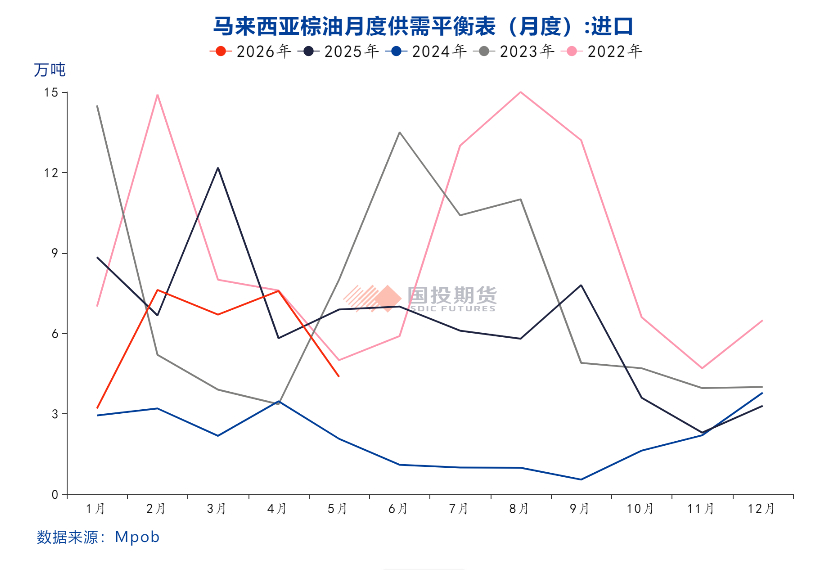

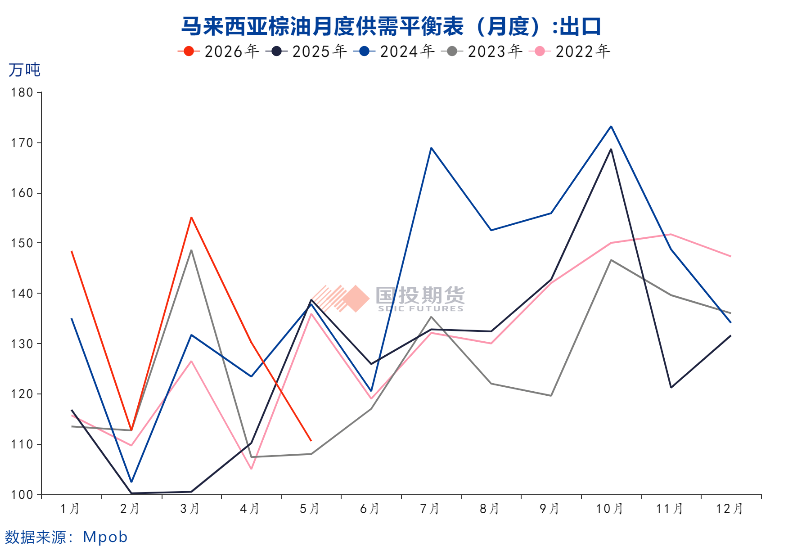

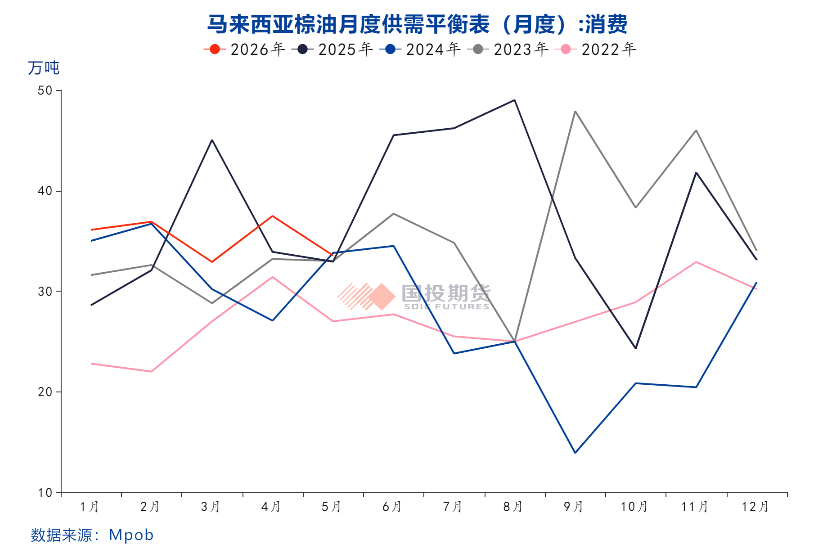

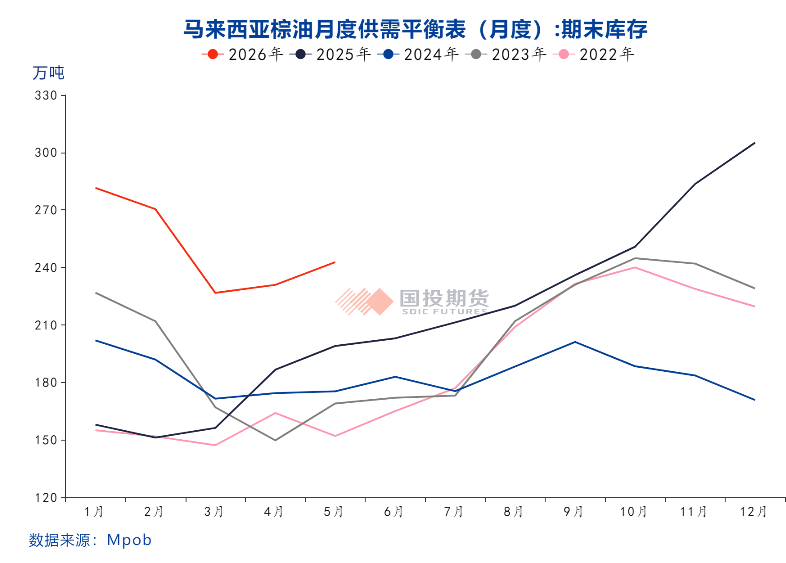

1. ข้อมูลอุปทานและอุปสงค์น้ำมันปาล์มของมาเลเซียในรายงาน MPOB เดือนมิถุนายน: ผลผลิตอยู่ที่ 1.516 ล้านตัน ลดลง 6.96% เมื่อเทียบกับเดือนก่อนหน้า; การส่งออกอยู่ที่ 1.105 ล้านตัน ลดลง 14.45% เมื่อเทียบกับเดือนก่อนหน้า; การนำเข้าอยู่ที่ 43,800 ตัน ลดลง 42.23% เมื่อเทียบกับเดือนก่อนหน้า; สต็อกคงเหลืออยู่ที่ 2.427 ล้านตัน เพิ่มขึ้น 5.15% เมื่อเทียบกับเดือนก่อนหน้า; การบริโภคภายในประเทศอยู่ที่ 335,000 ตัน ลดลง 10.47% เมื่อเทียบกับเดือนก่อนหน้า

2. ก่อนหน้ารายงานฉบับนี้ สำนักข่าวรอยเตอร์และบลูมเบิร์กคาดการณ์ว่า ผลผลิตจะอยู่ที่ 1.55-1.56 ล้านตัน การส่งออกจะอยู่ที่ 1.22-1.24 ล้านตัน การนำเข้าจะอยู่ที่ 60,000-70,000 ตัน การบริโภคภายในประเทศจะอยู่ที่ 250,000-400,000 ตัน และสินค้าคงคลังปลายปีจะอยู่ที่ 2.36 ล้านตัน

3. รายงานฉบับนี้เปรียบเทียบข้อมูลกับการคาดการณ์ของสถาบันตลาดหลักสองแห่ง ผลผลิตต่ำกว่าที่คาดการณ์ไว้ การส่งออกต่ำกว่าที่คาดการณ์ไว้อย่างมาก การนำเข้าต่ำกว่าที่คาดการณ์ไว้ การบริโภคภายในประเทศอยู่ในระดับที่ตลาดคาดการณ์ไว้ และสินค้าคงเหลือปลายงวดสูงกว่าที่คาดการณ์ไว้ โดยรวมแล้ว รายงานแสดงให้เห็นถึงการลดลงของผลผลิตในแต่ละเดือน ซึ่งไม่สอดคล้องกับการเพิ่มขึ้นตามฤดูกาล ส่วนใหญ่เกิดจากการลดลงของทั้งผลผลิตทะลายปาล์มและอัตราการสกัดน้ำมันในแต่ละเดือน ผลผลิตน้ำมันปาล์มดิบลดลง 6.96% เมื่อเทียบกับเดือนก่อนหน้า เทียบกับการเพิ่มขึ้นเฉลี่ย 15% ในแต่ละเดือนในช่วงสามปีที่ผ่านมา ในขณะที่ผลผลิตลดลง 14.4% เมื่อเทียบกับปีต่อปี ในแง่ของระดับผลผลิตสัมบูรณ์ในเดือนนี้ ถือเป็นปีที่มีผลผลิตสูงเป็นอันดับที่สิบสองนับตั้งแต่ปี 2551 (จากทั้งหมด 19 ปี) ในเดือนพฤษภาคม ผลผลิตทะลายปาล์มลดลง 5.2% เมื่อเทียบกับเดือนก่อนหน้า และ 14.8% เมื่อเทียบกับปีต่อปี การส่งออกลดลง 21.4% เมื่อเทียบกับปีก่อนหน้า และ 14.45% เมื่อเทียบกับเดือนก่อนหน้า ในเดือนพฤษภาคม ส่วนต่างราคาระหว่างน้ำมันถั่วเหลืองดิบของอาร์เจนตินาและน้ำมันปาล์ม 24 องศาของมาเลเซียแคบลง ทำให้ข้อได้เปรียบด้านต้นทุนของน้ำมันปาล์มลดลงและส่งผลกระทบต่อความต้องการส่งออก นอกจากนี้ ด้วยนโยบายการแปรรูปเป็นของรัฐของอินโดนีเซีย แรงกดดันด้านอุปทานระยะสั้นในตลาดส่งออกน่าจะเพิ่มขึ้น ทำให้ตลาดส่งออกของมาเลเซียบางส่วนถูกเบียดบัง เมื่อเข้าสู่เดือนมิถุนายน ส่วนต่างราคายังคงต่ำ และความต้องการจำเป็นต้องได้รับการติดตามอย่างต่อเนื่อง ความต้องการภายในประเทศลดลงเมื่อเทียบกับเดือนก่อนหน้า สินค้าคงคลังปลายงวดเพิ่มขึ้น 118,000 ตันเมื่อเทียบกับเดือนก่อนหน้า และ 450,000 ตันเมื่อเทียบกับปีก่อนหน้า ในแง่ของปริมาณ นี่เป็นระดับสูงสุดเป็นอันดับสองในช่วงเวลาเดียวกันนับตั้งแต่ปี 2550 แม้ว่าการผลิตจะลดลงเมื่อเทียบกับเดือนก่อนหน้า แต่ความต้องการส่งออกกลับแย่ลงกว่าเดิม ส่งผลให้สินค้าคงคลังสะสมเพิ่มขึ้นอีกเดือนติดต่อกัน นับเป็นสองเดือนที่สินค้าคงคลังเพิ่มขึ้น รายงานนี้มีแนวโน้มเป็นกลางถึงขาลง

4. ตั้งแต่เดือนมกราคมถึงพฤษภาคม ผลผลิตสะสมอยู่ที่ 738 ตัน เพิ่มขึ้น 110,000 ตันเมื่อเทียบกับปีก่อนหน้า คิดเป็นอัตราการเติบโต 1.5% อย่างไรก็ตาม ในแง่ของผลผลิตผลปาล์มสด อัตราการเติบโตสะสมเมื่อเทียบกับปีก่อนหน้าสำหรับช่วงเดือนมกราคม-พฤษภาคม 2569 คาดว่าจะอยู่ที่ 0.9% ส่วนอัตราการสกัดน้ำมันปาล์มดิบ อัตราการเติบโตสะสมเมื่อเทียบกับปีก่อนหน้าสำหรับช่วงเดือนมกราคม-พฤษภาคม 2569 คาดว่าจะอยู่ที่ 3.2% แม้ว่าผลผลิตผลปาล์มจะลดลง แต่อัตราการสกัดน้ำมันที่เพิ่มขึ้นส่งผลให้ผลผลิตโดยรวมเพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้าตั้งแต่เดือนมกราคมถึงพฤษภาคม เนื่องจากมีการพยากรณ์สภาพอากาศแบบเอลนีโญในปีนี้ คาดว่าปริมาณน้ำฝนในเดือนพฤษภาคมจะต่ำกว่าช่วงเดียวกันของปีที่แล้วในพื้นที่ผลิตหลักของมาเลเซีย ผลกระทบต่อด้านอุปทานจำเป็นต้องได้รับการติดตามอย่างใกล้ชิด เนื่องจากมีความเสี่ยงในระยะกลางต่อด้านอุปทาน ปริมาณการส่งออกสะสมอยู่ที่ 6.49 ล้านตัน เพิ่มขึ้น 800,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นอัตราการเติบโต 14% ปริมาณการนำเข้าสะสมอยู่ที่ 300,000 ตัน ลดลง 100,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นอัตราการลดลง 25.8% ปริมาณความต้องการภายในประเทศสะสมอยู่ที่ 1.82 ล้านตัน เพิ่มขึ้น 100,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นอัตราการเติบโต 6.1% ปริมาณการบริโภคภายในประเทศและการส่งออกรวมกันอยู่ที่ 8.31 ล้านตัน เพิ่มขึ้น 900,000 ตันเมื่อเทียบกับปีที่แล้ว คิดเป็นอัตราการเติบโต 12.2% เมื่อพิจารณาจากปริมาณสะสมตั้งแต่เดือนมกราคมถึงพฤษภาคม พบว่าการผลิตเพิ่มขึ้นเมื่อเทียบกับปีที่แล้ว แต่อัตราการเติบโตสะสมชะลอตัวลง ปริมาณความต้องการรวมเพิ่มขึ้นเมื่อเทียบกับปีที่แล้ว แต่อัตราการเติบโตก็ชะลอตัวลงเช่นกัน ช่วงตั้งแต่เดือนมกราคมถึงมีนาคมส่วนใหญ่เป็นการลดสต็อกสินค้าลงอย่างค่อยเป็นค่อยไป ในขณะที่สินค้าคงคลังเริ่มสะสมขึ้นอีกครั้งในแต่ละเดือนในเดือนเมษายนและพฤษภาคม

5. ราคาน้ำมันปาล์มระยะสั้นปรับตัวลงอย่างรวดเร็ว เนื่องจากอุปทานและอุปสงค์ในต่างประเทศอ่อนแอ ประกอบกับความกังวลของตลาดเกี่ยวกับภาวะเงินเฟ้อ และความคาดหวังที่เพิ่มขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐ (เฟด) สัปดาห์นี้ ความสนใจจะมุ่งไปที่ข้อมูลดัชนีราคาผู้บริโภค (CPI) ของสหรัฐในวันพุธ และข้อมูลดัชนีราคาผู้ผลิต (PPI) ของสหรัฐในวันพฤหัสบดี ซึ่งคาดว่าจะให้แนวทางเกี่ยวกับความคาดหวังด้านสภาพคล่องทางเศรษฐกิจมหภาค ณ วันที่ 8 มิถุนายน ส่วนต่างราคาระหว่างน้ำมันปาล์มมาเลเซียและสัญญาซื้อขายล่วงหน้า 10PPM ของสิงคโปร์อยู่ที่ 62 ดอลลาร์สหรัฐต่อตัน เทียบกับ 316 ดอลลาร์สหรัฐต่อตันในช่วงเดียวกันของปีที่แล้ว ส่วนต่างราคาติดลบทั้งในเดือนเมษายนและมิถุนายน ก่อนจะเปลี่ยนเป็นบวกในเดือนมิถุนายน ซึ่งบ่งชี้ว่าส่วนต่างราคาน้ำมันปาล์มในภาคอุตสาหกรรมลดลงเล็กน้อย อย่างไรก็ตาม ส่วนต่างราคายังคงต่ำกว่าช่วงเดียวกันของปีที่แล้วอย่างมาก มาเลเซียเปิดตัวไบโอดีเซล B15 เมื่อวันที่ 1 มิถุนายน และอินโดนีเซียมีแผนจะเปิดตัวโครงการไบโอดีเซล B50 ในเดือนหน้า รัฐบาลอินโดนีเซียกำหนดว่า น้ำมันปาล์ม ซึ่งเป็นสินค้าเชิงยุทธศาสตร์ สามารถส่งออกได้โดยรัฐวิสาหกิจเท่านั้น โดยมีผลบังคับใช้ตั้งแต่วันที่ 1 มิถุนายน และจะมีการประเมินผลหลังจากสามเดือน เราสนับสนุนการรวมสิทธิ์การส่งออกจากภาคเอกชนไปสู่รัฐวิสาหกิจ เนื่องจากจะทำให้รัฐวิสาหกิจมีอำนาจต่อรองที่แข็งแกร่งขึ้นในช่องทางการส่งออก ลดอัตรากำไรของภาคเอกชน การดำเนินการนี้เสริมสร้างการควบคุมของรัฐบาลอินโดนีเซียต่อการส่งออกน้ำมันปาล์ม ทำให้มั่นใจได้ว่าทรัพยากรน้ำมันปาล์มจะตอบสนองผลประโยชน์ภายในประเทศของอินโดนีเซีย และเสริมสร้างการควบคุมราคาตามนโยบาย นอกจากนี้ ปรากฏการณ์เอลนีโญยังก่อให้เกิดความท้าทายต่อด้านอุปทานน้ำมันปาล์มโดยมีผลกระทบที่ล่าช้า ซึ่งอาจช่วยสนับสนุนตลาดน้ำมันปาล์มได้ ในระยะกลางถึงระยะยาว การควบคุมนโยบายที่เพิ่มขึ้นเกี่ยวกับราคาน้ำมันปาล์ม คุณลักษณะทางอุตสาหกรรมที่แข็งแกร่งขึ้นอย่างต่อเนื่อง ประกอบกับความคาดหวังเกี่ยวกับสภาพอากาศจากปรากฏการณ์เอลนีโญ จะช่วยสนับสนุนราคา อย่างไรก็ตาม ความไม่แน่นอนเกี่ยวกับสถานการณ์ในตะวันออกกลางและทิศทางของนโยบายธนาคารกลางทั่วโลกอาจเพิ่มความเสี่ยงด้านความผันผวนของราคาน้ำมันพืชได้

แหล่งข้อมูล: MPOB, Guotou Futures

กัวโถวฟิวเจอร์ส