ยาง: อุปทานคาดว่าจะดีดตัวดิสก์ประสบการลดลง

2020-05-20 10:07

เรียกเอกสาร (ผู้แต่ง: การลงทุน Zhao Rui เฉินตง) - สัปดาห์ราคาน้ำมันดิบล่วงหน้าระหว่างประเทศปรับตัวสูงขึ้นอย่างมากแรงหนุนจากสัญญาซื้อขายล่วงหน้า Hujiao 2009 ในประเทศแสดงให้เห็นว่ามีแนวโน้มสูงขึ้นเมื่อราคาเพิ่มขึ้นถึง 10,500 หยวน / ตัน อย่างไรก็ตามเนื่องจากอุปทานที่คาดว่าจะฟื้นตัวและปัจจัยพื้นฐานที่อ่อนแอของขั้วอุปสงค์ที่ไม่ดีการฟื้นตัวของราคาในอนาคตยังคงอยู่ในช่วงแคบ ๆ ระหว่าง 10,000-10,500 หยวน / ตัน ด้วยการถือกำเนิดของช่วงเวลากรีดตามฤดูกาลในเอเชียตะวันออกเฉียงใต้แรงกดดันด้านอุปทานจะเพิ่มขึ้นอย่างมากในอนาคตและคาดว่าสัญญาของ Shanghai Jiao ในปี 2009 จะเผชิญกับความเสี่ยงขาลง

แรงกดดันด้านอุปทานในระยะยาวของประเทศผู้ผลิตยางยังคงมีอยู่

จากสถิติพบว่าผลผลิตรวมของสมาคมผู้ผลิตยางธรรมชาติ (ANRPC) ในเดือนเมษายนอยู่ที่ 848,000 ตันลดลง 0.41% จากเดือนก่อนหน้าและลดลง 8.67% จากช่วงเดียวกันของปีก่อน ในช่วงสี่เดือนแรกผลผลิตสะสมของสมาคมผู้ผลิตยางธรรมชาติแห่งชาติ (ANRPC) อยู่ที่ 3.5222 ล้านตันลดลงเล็กน้อยจากช่วงเดียวกันของปีที่แล้วผลผลิตสะสมลดลงในเดือนเมษายนติดต่อกันเป็นปีที่สอง อุปทานส่วนเกินของปัจจัยพื้นฐานเพิ่มขึ้น 56% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วซึ่งลดลง 99.4% เมื่อเทียบกับส่วนเกินของไตรมาสแรก แต่จำนวนที่แน่นอนยังคงเพิ่มขึ้น อุปทานส่วนเกินยังคงมีอยู่เมื่อการบริโภคของจีนดีขึ้นส่วนเกินอาจหดตัวลงอย่างค่อยเป็นค่อยไปอย่างไรก็ตามหากไม่มีการปรับปรุงที่สำคัญในด้านอุปทานและการบริโภค

จากมุมมองระยะยาวในช่วงปี 2548-2558 พื้นที่เพาะปลูกใหม่ของประเทศผู้ผลิตยางแสดงให้เห็นถึงแนวโน้มการระเบิดซึ่งบ่งชี้ว่าวัฏจักรการให้ผลผลิตสูงของยางใหม่จะเน้นในปี 2556-2562 และอัตราการเติบโตของการผลิตจะเริ่มจากปี 2563 ชะลอตัวลง แต่ยังคงแนวโน้มการผลิตสูงแรงดันอุปทานยังคงมากขึ้น

แรงกดดันด้านอุปทานของฤดูกาลดีขึ้น

ในปัจจุบันในประเทศจีนการตัดโดยรวมในพื้นที่การผลิตของมณฑลยูนนานค่อนข้าง จำกัด และบางพื้นที่ที่มีโรคราแป้งที่รุนแรงไม่ได้ถูกตัดถึงแม้ว่าในปีนี้จำนวนผู้อพยพย้ายถิ่นลดลงเนื่องจากปัญหาด้านสุขภาพของประชาชน สภาพต้นไม้ไม่ดีขึ้นและมีใบผลัดใบที่สองในบางพื้นที่ดังนั้นการตัดเต็มรูปแบบอาจล่าช้าออกไปจนถึงประมาณกลางเดือนมิถุนายน ในไหหลำเนื่องจากใบเหลืองและภัยแล้งปริมาณการปล่อยกาวจะถูก จำกัด แผนการตัดพื้นที่ขนาดใหญ่ที่วางแผนไว้ล่วงหน้าถูกบังคับให้เลื่อนออกไปโดยรวมพื้นที่การผลิตภายในประเทศล่าช้ากว่า 1-2 เดือนจากปีก่อน .

ในแง่ของพื้นที่การผลิตในประเทศไทยมีการตัดบางพื้นที่ แต่ก็ยังไม่ได้ตัดอย่างเต็มที่อัตราการตัดโดยรวมเพิ่มขึ้นเมื่อเทียบกับช่วงเวลาที่ผ่านมาอย่างไรก็ตามได้ยินว่าอุปทานของกาววัตถุดิบค่อนข้าง จำกัด เนื่องจากฝนตกต่อเนื่องในบางพื้นที่ ไม่สามารถรับวัตถุดิบซึ่งสนับสนุนการฟื้นตัวโดยรวมของราคากาว อย่างไรก็ตามการผลิตยางมาตรฐานส่วนใหญ่ผลิตจากกาวสต็อกวัตถุดิบเช่นกาวถ้วย อย่างไรก็ตามเนื่องจากการป้องกันและควบคุมเหตุการณ์ด้านสาธารณสุขบางองค์กรไม่สามารถบรรลุผลสำเร็จได้สามกะดังนั้นกำลังการผลิตจึงยังไม่ออกเต็มที่และระดับเริ่มต้นโดยรวมอยู่ที่ประมาณ 60-70%

ในปัจจุบันโรงงานแปรรูปในพื้นที่การผลิตของอินโดนีเซียกำลังฟื้นตัวอย่างค่อยเป็นค่อยไปและเพื่อตอบสนองต่อความต้องการและการลดลงของราคาที่เกิดจากเหตุการณ์ด้านสาธารณสุขรัฐบาลอินโดนีเซียได้ออกนโยบายกระตุ้นเศรษฐกิจที่เกี่ยวข้องในวันที่ 6 พฤษภาคมเพื่อซื้อยาง 10,000 ตันโดยตรงจากสวนยางพารา และกาว 800 ตัน อย่างไรก็ตามพื้นที่การผลิตในปัจจุบันในเวียดนามมีเพียงครึ่งหนึ่งของพื้นที่ทั้งหมดเนื่องจากความแห้งแล้งอย่างรุนแรงทำให้กาวยังไม่ถูกปล่อยออกมาอย่างต่อเนื่องและการผลิตโดยรวมได้รับผลกระทบ

ดังนั้นโดยรวมแล้วกาวใหม่ในพื้นที่การผลิตในประเทศและต่างประเทศกำลังถูกปล่อยออกมาอย่างช้า ๆ แม้ว่าปริมาณกาวระยะสั้นยังไม่ได้รับการปล่อยออกมาอย่างเต็มที่ แต่อัตราการตัดโดยรวมยังคงเพิ่มขึ้นตามเวลาและจำนวนกาวใหม่จะออกเร็ว ๆ นี้

ตลาดรถยนต์ในยุโรปและอเมริกาหดตัวอย่างรุนแรง

ยุโรปและสหรัฐอเมริกายังคงดำเนินมาตรการต่าง ๆ เพื่อปิดเมืองอย่างเห็นได้ชัดมีผลกระทบเชิงลบอย่างมากต่อเศรษฐกิจ ข้อมูลแสดงให้เห็นว่าเนื่องจากการระบาดของโรคในประเทศยุโรปและอเมริกาความตั้งใจของผู้คนในการซื้อรถยนต์ลดลงสู่จุดเยือกแข็งทำให้ยอดขายรถยนต์ใหม่เพียง 633,300 คันในเดือนเมษายนลดลง 52.5% ในขณะที่ยอดขายรถยนต์ใหม่ในยุโรปลดลง 51.8% ในเดือนมีนาคม ตามการคาดการณ์ของมูดี้ส์ยอดขายรถยนต์ทั่วโลกจะลดลง 20% ในปี 2020 ซึ่งยอดขายรถยนต์ในสหรัฐฯจะลดลง 25% และยอดขายรถยนต์ใหม่ในยุโรปจะลดลง 25% ทุกวันนี้ผู้คนในยุโรปและสหรัฐอเมริกามีชีวิตที่ยากลำบากมากขึ้นเพื่อย้อนกลับผลกระทบที่ไม่พึงประสงค์จากการปิดล้อมเมืองประเทศในยุโรปและอเมริกาได้เริ่มทำการผลิตล่วงหน้า เนื่องจากประชากรที่ฉีดวัคซีนด้วย New Coronavirus มีเพียงส่วนเล็ก ๆ ส่วนใหญ่ยังคงไวต่อเชื้อ การผ่อนคลายมาตรการป้องกันและควบคุมในช่วงต้นสามารถกระตุ้นเศรษฐกิจและฟื้นฟูอุปสงค์ในระยะสั้นได้อย่างรวดเร็ว แต่ในระยะยาวมีความเป็นไปได้ของการระบาดครั้งใหญ่ครั้งที่สองหรือความสามารถในการลดการฟื้นตัวของเศรษฐกิจอีกครั้งและลดการเติบโตของอุปสงค์ในตลาดรถยนต์

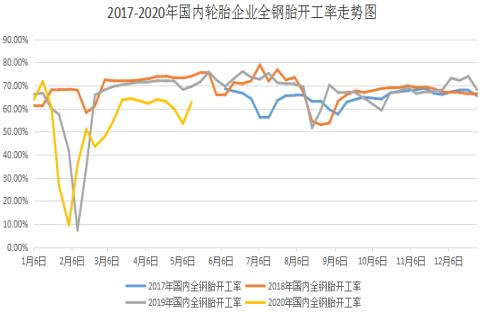

คำสั่งส่งออกยางในประเทศหดตัว เนื่องจากความต้องการที่ลดลงในตลาดรถยนต์ในต่างประเทศส่งออกยางรถยนต์ของจีนได้รับผลกระทบอย่างมีนัยสำคัญ จะเห็นได้ว่าสัดส่วนการส่งออกยางรถยนต์ของจีนมีสัดส่วนมากกว่า 40% ของผลผลิตทั้งหมดและคำสั่งส่งออกยางรถยนต์ได้ถูกยกเลิกซ้ำ ๆ จากการวิจัยคำสั่งส่งออกของ บริษัท ยางรถยนต์ส่วนใหญ่ลดลง 25% -50% ในเดือนเมษายนและคำสั่งซื้อของผู้ผลิตยางรถยนต์กึ่งเหล็กบางส่วนลดลงมากกว่า 50% การจัดส่งการค้าต่างประเทศที่ไม่ดีและความดันสินค้าคงคลังที่เพิ่มขึ้นทำให้ บริษัท ยางส่วนใหญ่หยุดการผลิตและส่งผลกระทบต่อการก่อสร้างโดยรวมมากขึ้น ตามสถิติ ณ สัปดาห์ที่ 8 พฤษภาคมปริมาณการผลิตยางล้อทั้งหมดของ บริษัท ชานตงมณฑลซานตงอยู่ที่ 53.50% ลดลง 6.23% จากสัปดาห์ก่อนและ 17.77% จากช่วงเดียวกันของปีที่แล้ว ปริมาณเริ่มต้นของยางกึ่งเหล็กกล้าของ บริษัท เหล็กในประเทศอยู่ที่ 28.31% ลดลง 24.24% จากสัปดาห์ก่อนและ 41.24% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว ในระยะสั้นการส่งออกยางในประเทศจะยังคงใช้เวลานานในการกู้คืนและการปรับปรุงปลายน้ำไม่คาดว่าจะแข็งแกร่ง

รูปที่ 1 แนวโน้มของอัตราการดำเนินงานของยางล้อเหล็กของ บริษัท ยางในประเทศตั้งแต่ปี 2017 ถึงปี 2020

แหล่งข้อมูล: WIND

รูปที่ 2 แนวโน้มของอัตราการดำเนินงานของยางล้อกึ่งเหล็กของ บริษัท ยางในประเทศตั้งแต่ปี 2017 ถึงปี 2020

แหล่งข้อมูล: WIND

สต๊อกยางในประเทศยังอยู่ในระดับสูง

จากสถิติเมื่อต้นเดือนพฤษภาคมที่ผ่านมาพบว่าพื้นที่ทั้งหมดของพื้นที่ที่ถูกผูกมัดและห้องสมุดการค้าทั่วไปมีมากกว่า 800,000 ตันซึ่งสูงกว่าระดับ 700,000 ตันในเดือนพฤษภาคมปีที่แล้ว ความขัดแย้งระหว่างอุปสงค์และอุปทานในประเทศในปีนี้อยู่ในความต้องการที่ลดลงและการเพิ่มขึ้นอย่างต่อเนื่องของอุปทานเนื่องจากการเลื่อนการทำงานที่เกิดจากเหตุการณ์ด้านสาธารณสุขซึ่งส่งผลให้สต๊อกยางในประเทศเพิ่มขึ้นอย่างมาก จากสถานการณ์ปัจจุบันของพื้นที่ผูกมัดอัตราการเติบโตของสินค้าคงคลังทั้งหมดได้ชะลอตัวลงและมีสัญญาณของการลดลงเล็กน้อยในระยะแรก แต่มันเป็นมากขึ้นเพราะการลดลงของการจัดเก็บมากกว่าการลดการส่งออกและเมื่อเร็ว ๆ นี้ฉันได้ยินว่าห้องสมุดการค้าทั่วไป สินค้าคงคลังขาออกปรับตัวดีขึ้นเล็กน้อย แต่จุดผันของสินค้าคงคลังทั้งหมดยังไม่มาถึงและความกดดันด้านการทำลายล้างครั้งใหญ่ยังคงเป็นปัจจัยหลักในการปราบปรามตลาดในช่วงเวลาสั้น ๆ

รูปที่ 3 2018-2020 การเปลี่ยนแปลงสต็อกในและต่างประเทศในชิงเต่า

แหล่งข้อมูล: WIND

เพื่อสรุป:

โดยสรุปโลกกำลังอยู่ในช่วงของการฟื้นตัวของแรงกดดันตามฤดูกาลของยางธรรมชาติโอกาสในการฟื้นตัวของอุปสงค์มีความสับสนและโอกาสของอุปสงค์และอุปทานในตลาดยางนั้นอ่อนตัวลง โดยรวม Hujiao มีโมเมนตัมรีบาวด์ไม่เพียงพอและตลาดกำลังเผชิญกับแรงกดดันที่ลดลง นักลงทุนควรใช้กลยุทธ์การขายชอร์ตด้วยการทำคำสั่งสั้น ๆ ในช่วง 10,500-10,800 หยวน / ตันและสร้างเป้าหมายระยะสั้นที่กำไร 9,500 หยวนต่อตัน

เกี่ยวกับผู้แต่ง: เฉินตงนักวิจัยของ Zhaorui Investment Chemicals ให้ความสนใจกับการศึกษาพื้นฐานของสินค้าโภคภัณฑ์ดำเนินการในเชิงลึกการเยี่ยมชมหลายครั้งและวิเคราะห์แมโครและด้านเทคนิคในเวลาเดียวกัน ในอาชีพของเขาเขาได้ตีพิมพ์บทความหลายร้อยเรื่องใน "Futures Daily", "Securities Times", "Shanghai Securities News" และ "China Securities News" และได้รับการสัมภาษณ์จาก China Securities News และสื่อที่มีชื่อเสียงอื่น ๆ เป็นเวลานาน มีอิทธิพล